Investire in azioni Intesa San Paolo

10 May, 2020

Marco Brecciaroli

Il settore bancario italiano, anche dopo il 2008, non è mai riuscito a consolidarsi e ristabilirsi ai livelli pre-crisi. Questo è stato il frutto della debolezza del tessuto economico-sociale italiano che ha rappresentato un peso per tutto il settore bancario, strozzato da una montagna (la più alta in europa nel 2015) di NPL (non performing loans), ovvero i crediti concessi dagli istituti bancari che probabilmente/sicuramente non vedranno restituiti. Tuttavia si possono comunque incontrare delle opportunità, specie per i bassi prezzi a cui sono scambiati gli istituti di credito italiani.

Un possibile buy: Intesa San Paolo (ISP.MI)

In questa analisi si cercherà di dare una view dettagliata di questa banca italiana, leader indiscussa del settore bancario italiano, vista la concentrazione dell’82% dei suoi crediti in Italia, e il 79% dell’utile operativo prodotto nel nostro paese. Ma non è questa la motivazione che potrebbe dare vita ad un’opportunità, piuttosto lo rappresentano una serie di caratteristiche diverse ma che descrivono in modo approfondito la solidità e redditività di questa banca. Essa infatti possiede alcune metriche, che verranno analizzate in seguito, che la distinguono da molti competitor in tutta europa.

In realtà, il ritardo nel prezzo dell'argento è un comportamento storicamente normale.

I due maggiori effetti della pandemia sono stati un crollo del mercato azionario ed un bruttissimo colpo per l'economia reale. Come si è comportato l'argento durante questi eventi in passato?

Il settore bancario italiano

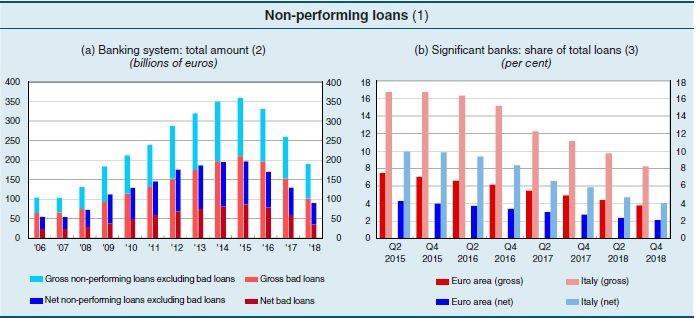

Analizzando il report della Banca d’Italia sulla stabilità finanziaria nazionale si possono ricavare importanti considerazioni sui trend e sulle caratteristiche del settore bancario. In particolare il flusso di NPL nelle banche italiane e il trend degli ultimi 10 anni.

Si può notare che dal 2015 hanno cominciato a decrescere in modo significativo, grazie a cessioni organizzate e un minor tasso di deterioramento del credito, che ha permesso ai maggiori creditori di aggiustare i bilanci e solidificarsi a livello patrimoniale.

I dati sono comunque peggiori di quelli della media europea, fattore che sottolinea la debolezza di settore preannunciata prima.

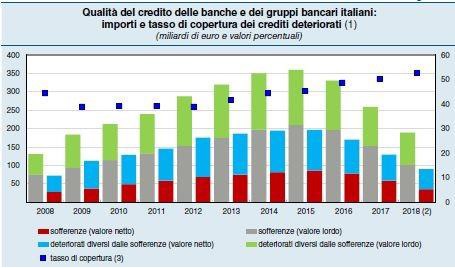

Altro dato importante è sicuramento il tasso di copertura (o PCR, “provision coverage ratio) che è cresciuto in modo sostanzioso dal 2010, grazie ad accantonamenti più consistenti e una riduzione degli NPL. Passando ad un punto forte del settore è fondamentale sottolineare le composizioni dei fondi delle banche, questi infatti possono fornire importanti informazioni sul costo del credito, e quindi sui margini netti finali dell’attività operativa.

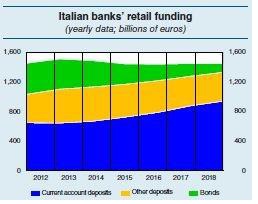

Come si può notare il 73% dei fondi era costituito da conti correnti che, a differenza dei prestiti da altre banche o obbligazioni, sono decisamente meno onerosi per gli istituti di credito, che possono contare quindi su costi del credito inferiori a molti competitor europei. Anche la posizione di liquidità delle banche sta migliorando, presentando un LCR (“liquidity coverage ratio”), ovvero il rapporto tra gli asset liquidi e di qualità suddivisi per il “cash flow” prodotto, del 173% (le banche meno significative arrivano al 256%). È inoltre importante sottolineare lo stretto collegamento tra banche italiane e mercato dei titoli di stato italiani; esse infatti sono grandi detentori di questi titoli, rappresentando circa il 20% del mercato totale.

Pertanto forti oscillazioni dello Spread Btp/Bund o altri fattori negativi per il mercato dei titoli di stato italiani potrebbero impattare negativamente il valore degli asset di molte banche italiane.

Anche la solidità patrimoniale ha conosciuto un trend rialzista negli ultimi anni post-crisi, il rateo CET 1 (ovvero il rapporto tra il capitale netto “tier 1” e gli asset ponderati per il rischio) risulta al 13,3% rispetto al misero 10% del 2011, rappresentando un discreto miglioramento verso bilanci con qualità più elevata.

Il ruolo della BCE

La Banca Centrale Europea svolge funzioni vitali nel settore bancario europeo, e anche in quello italiano le sue operazioni sono molto importanti.

In particolare le banche italiane hanno partecipato alle operazioni del TLTRO III, ovvero le “targeted long term financing operations”, cioè operazioni che hanno lo scopo indiretto di ridurre l’impatto dei bassi tassi di interesse nella profittabilità delle banche dell’eurozona.

Coronavirus e banche

Ovviamente questo settore non è “immune” al virus e verrà colpito inevitabilmente. In particolare i punti di attenzione sono due:

- Riduzione della qualità del credito e “ondata” di nuovi NPL;

- Riduzione dei margini

Pertanto ci si aspetta una ridotta redditività e una riduzione del valore degli asset, causata da rettifiche dei crediti.

Quindi è bene esplicitare che non si sta valutando un settore in cui non vi saranno impatti gravi ma, almeno nel caso italiano, la negatività sembra essere eccessiva e non ponderata alle circostanze reali dei singoli casi.

Il caso Intesa San Paolo

È proprio questo uno dei casi in cui l’eccesso di pessimismo ha creato un’opportunità; il titolo di Intesa San Paolo è infatti sceso ad un minimo di €1,3 (gli stessi minimi toccati nel 2009 nel pieno della crisi finanziaria) e distante di appena il 30% dei minimi a 15 anni (€0,89) raggiunti nel 2012 a seguito dei peggiori anni del settore bancario italiano, devastato da tassi di NPL elevatissimi e posizioni patrimoniali pessime.

Pertanto la banca sta rivedendo gli stessi prezzi di quei periodi nonostante abbia una posizione molto più solida e consistente (che verrà analizzata in seguito) e non sia al centro di una crisi con problemi strutturalmente legati al settore finanziario...

Per ricevere l'analisi completa di Intesa San Paolo iscriviti alla newsletter inserendo la mail qui sotto, riceverai tutti i report che abbiamo condiviso in passato!