Investire in rame attraverso le azioni Freeport-McMoRan

17 July, 2020

Macro prospettiva sul rame

Abbiamo una prospettiva rialzista a lungo termine sui produttori di rame.

Per gli investitori che non amano la selezione individuale delle azioni, il Global X Copper Miners ETF (COPX) è un modo per ottenere l'esposizione al settore. Il rapporto spese è dello 0,65%, il che è ragionevole per una partecipazione di nicchia di piccola posizione. Possiede oltre 25 produttori di rame provenienti da tutto il mondo, tra cui circa il 5% di allocazione ciascuno verso Southern Copper e Freeport.

Il settore minerario è un business molto difficile. I minatori non controllano il prezzo del loro prodotto, sono soggetti a grandi boom e ribassi, e quindi tendono ad avere bassi rendimenti sul capitale. Una manciata di amministratori bravi e disciplinati tendono a fare molto ben, mentre il settore è molto impegnativo.

Tuttavia, ogni decennio o due, c'è un'opportunità eccezionale nelle materie prime. Crediamo che il 2020 è uno di quei periodi, ma potrebbe ancora richiedere un po 'di tempo.

Questo grafico mostra il rapporto tra un ampio indice delle materie prime e il Dow Jones Industrial Average in un periodo di 120 anni:

Questo periodo di tempo è confrontabile solo agli anni '60, e in misura minore alla fine degli anni '20 e alla fine degli anni '90, in termini di come le materie prime abbiano sottoperformate le azioni. Ognuna di queste volte erano incredibili opportunità di acquisto.

Questo perché, come Rick Rule dice spesso, "i mercati ribassisti sono gli autori dei mercati rialzisti, e i mercati rialzisti sono gli autori dei mercati ribassisti."

In altre parole, quando c'è un sacco di domanda di materie prime, il mercato sopravvaluta la longevità di tale domanda arrivano e tonnellate di flussi di capitale verso l'industria per aprire nuove forniture, e la nuova offerta finisce per superare la domanda e uccidere i prezzi delle materie prime. Poi, dopo un lungo mercato ribassista, nessuno vuole rischiare capitali per produrre nuove forniture di materie prime che rientrano a malapena dal loro costo di produzione, e le miniere hanno un periodo di sviluppo a lungo termine prima di iniziare a produrre. Così, l'offerta non riesce a tenere il passo con la domanda, fino a quando finalmente la domanda supera l'offerta e inizia un nuovo mercato rialzista dei prezzi delle materie prime, e il ciclo ricomincia da capo. Si tratta di periodi di 10-20 anni.

Tuttavia, richiede molta pazienza. Come mostra il grafico precedente, le materie prime sono diventate storicamente a buon mercato rispetto alle azioni nel 2015/2016, ma cinque anni dopo, sono ancora più economiche. Negli anni '60, c’è stato un fondo consolidato decennale nel rapporto. Tra la fine degli anni '20 e la fine degli anni '90, gli investitori di materie prime sono stati premiati da quei punti molto bassi più rapidamente.

Dal 2018, siamo rialzisti su oro e argento, con anche una piccola quantità di posizioni di base delle materie prime, ma siamo stati più cauti sulle commodity non monetarie a causa della percezione di essere in ritardo nel ciclo di business. L’investimento in minatori d'oro e in oro in particolare, e in una certa misura l'argento, hanno funzionato molto bene, e continuiamo ad essere rialzisti su quei metalli. Ora che abbiamo avuto una recessione brutale e un'ulteriore debolezza delle materie prime di base, stiamo diventando più rialzisti anche su quelle materie prime di base.

Continuiamo a pensare che sia un po' presto e lo spazio delle materie prime di base faticherà un po' per un certo tempo, ma ci va bene arrivare anche un po' presto, dal momento che nessuno può entrare perfettamente. Per noi, si tratta di diversificazione, riequilibrio, e corretto position-sizing, oltre che catturare le tendenze pluriennali.

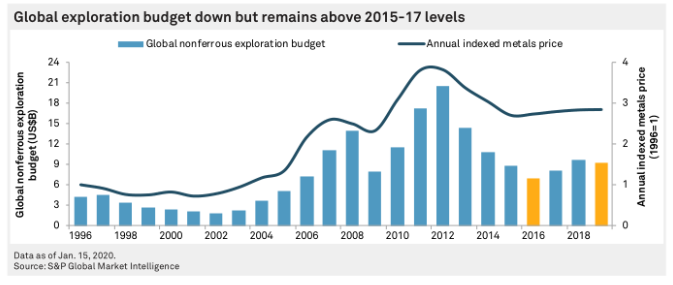

Il budget di esplorazione globale per i metalli non ferrosi ha raggiunto il picco quasi dieci anni fa. Il decennio 2000 ha visto la crescita dei mercati emergenti e la loro forte domanda di materie prime, ma ciò è terminato nei primi anni del 2010, poiché molti di questi mercati emergenti hanno rallentato i loro tassi di crescita nel tempo. L'intero decennio del 2010 è stato proprio l'opposto, con un grande periodo disinflazionistico, una crescita lenta, una sovraperformance delle azioni tecnologiche statunitensi e scarsi interessi per le materie prime, poiché l'eccesso di offerta si è gradualmente allontanato.

Ecco come appare il prezzo del rame negli ultimi 5 anni:

Fonte: Trading Economics

I prezzi del rame hanno fatto molto bene nel 2017 con il dollaro indebolito di oltre il 10% rispetto ad altre principali valute, ed è stato un grande periodo di reflazione e "crescita globalmente sincronizzata" come i media lo chiamavano. Tuttavia, dal 2018 in poi, la crescita negli Stati Uniti e la crescita globale hanno rallentato, il dollaro si è rafforzato e i prezzi del rame sono languiti in un andamento laterale.

L’inizio della pandemia in Cina all'inizio del 2020, e poi l'arresto più ampio in tutto il mondo, ha fatto crollare il prezzo del rame in modo significativo. Ha iniziato a riprendersi dal bottom di marzo, anche se come il mercato azionario, pensiamo che potrebbe facilmente sperimentare debolezza nei prossimi mesi.

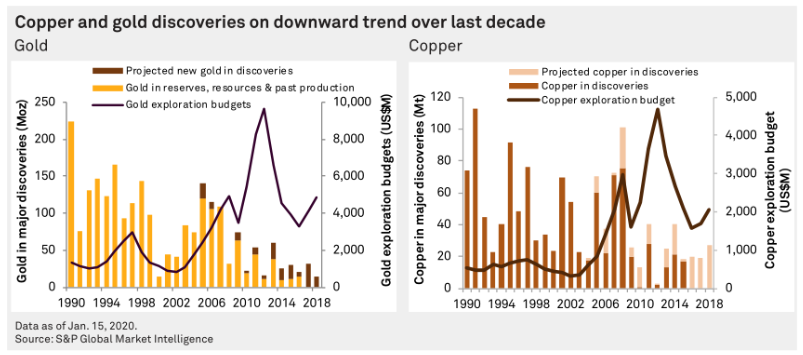

A più lungo termine, dobbiamo essere consapevoli dei limiti di approvvigionamento. Il rame rappresenta circa il 25% dell'esplorazione non ferrosa:

Fonte del grafico: S&P Global World Exploration Report 2019

Il bottom generale delle materie prime è stato il periodo 2016, e ha cominciato a riprendersi un po ', fino al 2019, quando la crescita globale ha iniziato a rallentare, e il COVID-19 ha abbattuto le materie prime di nuovo nel 2020. L'intero anno 2020 sarà un anno basso per i budget di esplorazione, dal momento che saranno tagliati quest'anno dai produttori per trattenere denaro contante a causa della minore domanda a breve termine.

È interessante notare che, indipendentemente dalle spese di bilancio, è stato un periodo difficile per trovare nuove riserve di oro e rame nel mondo. Molti dei "depositi facili" sono già stati trovati:

Fonte del grafico: S&P Global World Exploration Report 2019

Molte persone sono entusiaste di un futuro di energia rinnovabile e veicoli elettrici.

Tuttavia, questo futuro, se si tratta di passare alla scala che molte persone sperano, rappresenta un graduale passaggio dalla domanda di combustibili fossili verso una maggiore domanda di metalli. I veicoli elettrici hanno molto più argento, rame e, naturalmente, metalli a batteria rispetto ai veicoli alimentati a gas. I pannelli solari utilizzano tonnellate d'argento, e parchi eolici utilizzano tonnellate di rame e acciaio. I reattori nucleari utilizzano l'uranio. Le reti elettriche (che utilizzano tonnellate di rame) devono essere rese più robuste per gestire una maggiore elettrificazione che deriva da un maggiore utilizzo del veicolo elettrico. Uno spostamento verso i veicoli elettrici significa che meno energia in termini relativi viene trasmessa attraverso il trasporto a benzina, e più energia viene trasmessa attraverso la rete elettrica.

Eppure, le scoperte di metalli hanno raggiunto il picco un po' di tempo fa. Le miniere di rame (e altre miniere metalliche) sono dannose per l'ambiente e richiedono molti anni di permesso e sviluppo per essere attivate. Non è un compito facile ottenere rame e altri metalli, e prezzi bassi delle materie prime non hanno incoraggiato molta nuova esplorazione o sviluppo. Anche se ora diamo il rame per scontato, questo sta creando una potenziale scarsità a 5-10 anni. Tutta la tecnologia su cui attualmente ci affidiamo e aspiriamo a costruire in futuro, si basa fortemente su rame, argento, nichel, zinco, cobalto, ferro e una serie di altri metalli.

Prima del periodo di oltre 5 anni in cui la scarsità di rame sta iniziando a colpire veramente, molti paesi stanno affrontando un'alta probabilità di stimolo infrastrutturale e di stampa di denaro in corso e svalutazione valutaria, mentre l'economia globale si riprende dall'elevata disoccupazione dalla chiusura pandemica. Questo è una buona situazione in cui detenere alcuni beni materiali e scarsi. Ci piacciono i produttori di rame, i produttori di acciaio, altri produttori diversificati di metalli e i produttori di energia non shale.

Proprio quando il mondo pensa di aver raggiunto la massima abbondanza fisica, che non dobbiamo preoccuparci delle materie prime, che l'inflazione non arriverà mai, che il futuro è tutto software, e quando le materie prime sono storicamente a buon mercato, è esattamente quando vogliamo possedere alcuni produttori di materie prime nelportafoglio. Il software ha bisogno di hardware per funzionare, e l'hardware ha bisogno di un sacco di rame, e che il rame non è stato trovato in quantità significative e non ci sono investimenti.

Analisi approfondita di Freeport-McMoRan (FCX)

Freeport-McMoRan è uno dei più grandi produttori di rame al mondo.

Freeport è un’azione abbastanza rischiosa, come alternative più sicure si possono valutare Global X Copper Miners ETF (COPX) e Southern Copper (SCCO).

Freeport ha anche un’ esposizione mineraria all’oro. In altre parole, Freeport ha un'esposizione ciclica ai metalli (rame) e un'esposizione monetaria ai metalli (oro).

Fonte: Freeport-McMoRan Aprile 2020 Presentazione

Freeport fa più soldi se l'oro, rame, e / o il molibdeno aumentano di prezzo, anche se il rame è la loro merce principale che influenza di più i profitti.

Il rapporto oro-rame è ciclico e tende a seguire da vicino il tasso di crescita del PIL statunitense e globale nel tempo. Il rame viene utilizzato per la costruzione, le infrastrutture, i veicoli e altri progetti economicamente sensibili. L'oro, d'altra parte, è più un bene difensivo.

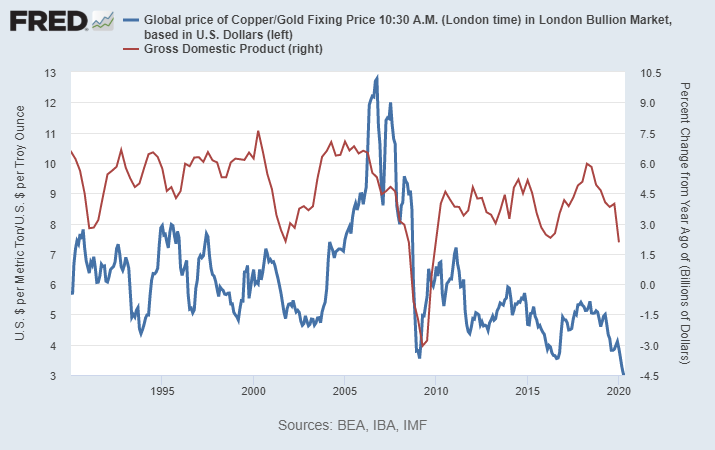

La linea blu in questo grafico successivo mostra il rapporto tra il costo per tonnellata del rame diviso per il prezzo dell'oro per oncia, mentre la linea rossa mostra il PIL statunitense in termini di tasso percentuale di variazione anno su anno.

Quando la linea blu è alta, significa che il rame è storicamente costoso rispetto all'oro, e quando è basso, significa che il rame è storicamente a buon mercato rispetto all'oro. In questo momento, è a 30 anni record di livelli a buon mercato rispetto all'oro. Solo tre once d'oro possono comprare una tonnellata di rame:

Fonte: St. Louis Fed

Infatti, abbiamo esaminato set di dati più lunghi che risalgono al 1800, e non c'era un rapporto più basso tra rame e oro in tutti i set di dati che abbiamo visto. L'unica altra volta che il rapporto ha raggiunto questo minimo è stato nel 1980, quando l'oro è diventato per breve tempo estremamente costoso, e anche allora, il rapporto corrispondeva a questo minimo.

La maggior parte dei produttori di rame non fanno soldi a questi livelli. Non è che l'oro è estremamente costoso al momento; è che il rame è estremamente economico. Non c'è alcun incentivo a esplorare o portare nuova fornitura di rame sul mercato a questi livelli; Freeport stima che il rame dovrebbe essere superiore a 3,30 dollari/lb per portare nuove miniere sul mercato. Ricordate, i mercati ribassisti sono gli autori dei mercati rialzisti.

Gestione e performance

Freeport ha storicamente avuto gestione non perfetta e brutte performance. Hanno investito pesantemente nella parte superiore del ciclo delle materie prime un decennio fa, che quasi li ha spinti al fallimento durante il successivo mercato ribassista delle materie prime alla fine del 2015.

Tuttavia, ce l’hanno fatta e sono riusciti a ridurre i livelli di debito. Hanno ancora più debito di quanto ci piacerebbe vedere, ma questa leva finanziaria dà alla società un sacco di potenziale di rialzo in un ciclo rialzista delle materie prime.

Alla fine del 2015, Freeport aveva più di 20 miliardi di dollari di debiti e quasi nessun contante, e quindi erano a rischio di insolvenza. Il titolo ha brevemente scambiato al di sotto di 4 dollari/quota durante quel bottom di mercato delle materie prime. Da allora, l'azienda ha rafforzato la sua posizione finanziaria. Sono scesi a 10 miliardi di dollari di indebitamento, e fino a 1,6 miliardi di dollari in contanti, il che dà loro una posizione di debito netto inferiore a 8,5 miliardi di dollari, ovvero la metà di quello che era nel periodo quasi insolvente del 2015.

Nell'ultimo anno, con il rallentamento dell’economia, i livelli di liquidità di Freeport sono diminuiti. Tuttavia, durante la crisi pandemica all'inizio di quest'anno, Freeport e molti altri produttori di rame hanno annunciato sospensioni dei dividendi per garantire che abbiano liquidità adeguata.

Freeport ha anche ridotto i costi operativi (produzione ridotta) e ridotto i costi di capex e di esplorazione. Essi hanno inoltre approfittato del contesto di tassi d'interesse più bassi per rifinanziare il loro debito; in particolare hanno spinto alcune scadenze del debito a breve termine agli anni successivi senza dover pagare tassi più elevati su quel debito a lungo termine. Quindi, in realtà hanno molto debito per i prossimi anni, e sono bravi a rifinanziare quanto necessario perché hanno un patrimonio forte.

Il bilancio di Freeport non è ottimo, ma sono solventi e fanno quello che devono fare per mantenere la liquidità. Come dice il proverbio, "comprare quando c'è sangue nelle strade". Per i produttori di rame, c'è certamente sangue al momento.

Il trucco, però, non è quello di precipitarsi a comprare assumendosi eccessivo rischio. Ci piace anche il bilancio di Southern Copper e i costi di produzione, ci piace il modello royalty di Emx Royalty Corp, e ci piace l'esposizione un po 'più rischiosa di FCX (ma generalmente si muove nella giusta direzione, e la volatilità viene mitigata con l'esposizione all'oro), quindi attualmente si possono valutare i primi 2 come meno rischiosi, e pensare di costruire una posizione nella terza.

Analisi di valutazione

Le aziende minerarie non si analizzando con il discounted cash flow model, è più importante la visione macro e quanto rischio si vuole assumere con i tipi di aziende che selezionano.

Idealmente, i migliori sono i minatori con bilanci solidi e bassi costi di produzione, anche se a volte le aziende più travagliate che si stanno muovendo nella giusta direzione possono essere molto interessanti, e hanno più potenziale di rialzo se il mercato si gira a loro favore.

Le valutazioni di Freeport (in termini di prezzo/valore di libro e prezzo/vendite, che sono metriche più utili per i produttori di materie prime) hanno raggiunto livelli molto bassi alla fine del 2015. Il loro rapporto prezzo/valore contabile è stato molto volatile a causa del loro cambiamento della posizione netta del debito nel tempo:

Freeport prevede un aumento delle vendite di rame e oro nei prossimi due anni, rispetto ai numeri bassi di oggi, poiché i loro investimenti minerari indonesiani sono completamente operativi:

Fonte: Freeport-McMoRan Aprile 2020 Presentazione

Quindi, quanto andrà bene Freeport è per lo più una funzione dei prezzi e dei volumi di rame, e in una certa misura dei prezzi dell'oro e del molibdeno.

Rischi dell'azienda

Rischio di prezzo delle materie prime

Freeport ha un notevole rischio legato al prezzo del rame, e in misura minore all’oro e al molibdeno.

Mentre la sua dimensione e la diversificazione dà loro alcuni vantaggi, Freeport non è all'estremità più bassa della curva dei costi, e come descritto in precedenza, il loro bilancio lascia qualcosa a desiderare. Mentre ci aspettiamo che i prezzi del rame si stabilizzino e poi alla fine migliorino significativamente negli anni a venire, potremmo benissimo ottenere ulteriori periodi di domanda debole e bassi prezzi del rame nei prossimi anni.

Quindi, consideriamo Freeport un rischio un po'più alto di Southern Copper ad esempio, anche se ci piace diversificare al di fuori di una sola azienda, e mantenere ogni minatore come una piccola posizione in un portafoglio complessivo. Southern Copper è la prima scelta per chi è più titubante, e si può completare l'esposizione con scelte come EMX Royalty, e presto, Freeport.

Concentrazione in Cina e il potenziale indiano

Circa la metà della domanda globale di rame proviene dalla Cina. Qualsiasi grave battuta d'arresto economica in quel paese può ridurre drasticamente il fabbisogno mondiale di rame, come è accaduto nel febbraio 2020. La Cina ha ancora un uso pro capite del rame molto più basso rispetto al mondo occidentale, quindi la sua domanda di rame non è affatto finita, ma ora è su una traiettoria molto più lenta di quanto non fosse 10-20 anni fa.

L'India è un up-and-comer per sostituire una parte di quella domanda cinese più lenta. L'India ha una base di rame installata che è molto più bassa della Cina pro capite, e l'India continua a crescere a un ritmo molto rapido a lungo termine, e non ha lo stesso problema demografico di invecchiamento che la Cina ha.

Giurisdizione e rischio tecnico

Freeport ha miniere in Nord America, Sud America e Indonesia. Questo diffonde il rischio di giurisdizione, ma un problema legislativo con qualsiasi settore sarebbe una grande battuta d'arresto per un business così impegnativo. Per un certo numero di anni, Freeport e il governo indonesiano hanno avuto controversie, con il governo indonesiano che cercava una quota maggiore dei diritti minerari del suo paese, e Freeport che cercava di garantire che i loro investimenti nella regione fossero redditizi. La situazione è tranquilla al momento dopo che i termini sono stati rinegoziati, ma le cose possono cambiare in una crisi.

Freeport sta attualmente convertendo la sua miniera di Grasberg in Indonesia da una miniera a cielo aperto in una miniera sotterranea, con il completamento previsto nel 2022. Questo è uno dei motivi principali per cui la loro produzione di metalli dovrebbe aumentare nei prossimi due anni. Questa è una delle più grandi miniere di rame del mondo, e qualsiasi battuta d'arresto tecnica o problemi potrebbero causare notevoli danni finanziari all'azienda.

Conclusione

La stampa di nuova moneta unita alla spesa fiscale coincide con un problema emergente di offerta di materie prime che probabilmente farà aumentare l'inflazione. La politica monetaria è diventata un meccanismo di finanziamento per la spesa pubblica. I massicci acquisti di titoli del Tesoro da parte della banca centrale servono anche a sopprimere i tassi di interesse, consentendo al contempo al governo degli Stati Uniti di gestire un ampio deficit fiscale. Riteniamo che la combinazione di livelli senza precedenti di stimolo governativo con offerta di materie prime (specialmente rame) molto scarsa, spingerà verso l'alto il prezzo del ramo, che, insieme ad altre materie prime, creerà un punto di svolta per le forze inflazionistiche. Abbiamo di conseguenza una prospettiva estremamente rialzista a lungo termine sui produttori di materie prime di qualità e Freeport è uno dei migliori minatori per cavalcare il rialzo imminente del rame.